برنامج امتلاك imtilak السكن لمؤسسة محمد السادس للنهوض بالأعمال الاجتماعية لأسرة التربية والتكوين. فقد أطلقت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية لأسرة التربية والتعليم البوابة الخاصة بالتسجيل والاستفادة من برنامج امتلاك imtilak لأسرة التعليم.

أهداف برنامج امتلاك imtilak السكن:

هذا البرنامج يهدف إلى مساعدة 100.000 منخرط جديد في أفق سنة 2028، على اقتناء أو بناء سكنهم الرئيسي، وذلك من خلال عروض تمويلية متنوعة. هذا البرمامج الجديد يحل محل البرنامج السابق فوكاليف.

شرح طرق التمويل والاستفادة من برنامج امتلاك FM6

تقدم مؤسسة محمد السادس طرقا تمويلية متنوعة من خلال البنوك الكلاسيكية أو البنوك التشاركية الإسلامية.

معلومات وشروط التمويل عن طريق البنوك التقليدية الكلاسيكية:

آلية التمويل رقم 1 الخاصة بالبنوك التقليدية:

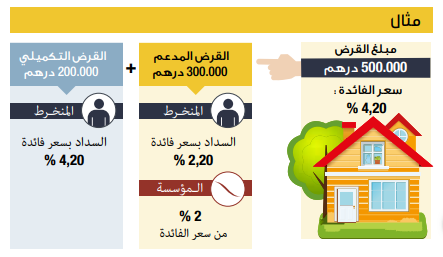

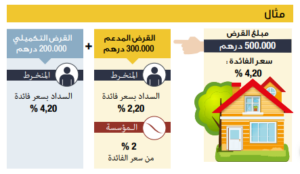

توفر هذه الآلية تمويلا بقيمة 300 ألف درهم.

يتم تدعيم هذا القرض بنقطتين من نسبة الفائدة %2

أقصى أجل للسداد: 25 سنة.

عنــد طلــب قــرض ســكني لا تتجــاوز قيمتــه 300 ألف درهم

درهـم، يسـتفيد المنخرطون مـن دعـم بنقطتني % 2 لسـعر

الفائـدة التفضيـلي.

يمكـن للمنخـرط الاسـتفادة أيضـا مـن قرض تكمييل بسـعر فائـدة تفضيـلي (مـا بـن %4.24 و %4.25 حاليـا) حيـث تحـدد قيمتـه بحسـب الدخـل و القـدرة عـى السـداد.

وثائق الحصول على قرض امتلاك المدعم:

◄ شــهادة التصريح بعــدم الملكية(اســتمارة رقــم 1 )موقعــة

و مصادق عليها من طرف السلطات المختصة؛

◄ بطاقة أو شهادة الانخراط بالمؤسسة؛

◄ بالنســبة للمنخرطــن النشيطين: يتعــن الإدلاء ببيــان الالتزام

أو بشهادة الأجرة الشهرية، لا تتجاوز مدة صلاحيتها 3 أشهر؛

◄ بالنســبة للمنخرطــن المتقاعدين: يتعـيـن الإدلاء بشــهادة المعاش و بالتـزام توطينـه، لا تتجـاوز مـدة صالحيتهـا 3 أشـهر، مسـلمين من طـرف الصنـدوق المغربي للتقاعد ؛

◄ تضـاف إلى هـذه الوثائـق، المستندات القانونيـة و والاستمارات التـي تطلبهـا هيـآت التمويل.

الآلية رقم 2 في التمويل الكلاسيكي التقليدي:

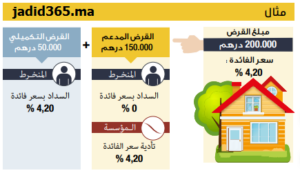

مبلع التمويل في هذه الآلية هو 150 ألف درهم ومدة السداد القصوى هي 15 سنة.

عنــد طلــب قــرض ســكني لا تتجــاوز قيمتــه 150 ألف درهــم، يعفــى المنخــرط كليــا مــن أداء ســعر الفائــدة، حيــث تتحملــه المؤسسة بالكامــل.

يمكــن للمنخــرط الاســتفادة أيضــا، مــن قــرض تكميـلي

بسـعر فائـدة تفضيـلي (مـا بـين % 4.20 و % 4.25 حاليـا)

حيــث تتحــدد قيمتــه بحســب الدخــل و القــدرة عــى

الســداد.

الوثائق المطلوبة في الآلية رقم 2:

◄ شهادة التصريح بعــدم الملكية(اســتامرة رقــم 1 )موقعــة ومصــادق عليهــا مــن طــرف الســلطات المختصــة ؛

◄ بطاقة أو شهادة الانخراط بالمؤسسة؛

◄ بالنســبة للمنخرطــن النشــطين: يتعــين الإدلاء ببيــان الالتــزام أو بشــهادة االأجــرة الشــهرية، لا تتجــاوز مــدة صلاحيتهــا 3 أشــهر ؛

◄ بالنسـبة للمنخرطـن المتقاعديـن: يتعـين الإدلاء بشـهادة المعـاش و بالتـزام توطينــه، لا تتجــاوز مــدة صلاحيتهــا 3 أشــهر، مســلمين مــن طــرف الصنــدوق المغربي للتقاعــد ؛

◄ تضـاف إلى هـذه الوثائـق، المستندات القانونيـة و الاسـتمارات التـي تطلبهـا هيـآت التمويل.

الآلية رقم 3 في التمويل الكلاسيكي التقليدي:

تقدم المؤسسة مساعدة مالية قدرها 40 ألف درهم كمساعدة جزافية غير مسترجعة، أقصى أجل لسداد هذا القرض 25 سنة.

في هذه الحالة يستفيد المنخرط من:

- قرض سكني بسعر فائدة تفضيلي؛

- ومساعدة مالية تقــدر ب 40 ألف درهــم بغــض النظـر عـن مبلـغ القـرض.

مثال توضيحي:

◄ شهادة التصريح بعدم الملكية(استمارة رقم1) موقعة ومصادق عليها من طرف السلطات المختصة؛

◄شـهادة االالـتزام بإرجـاع المسـاعدة الجزافية( استمارة رقـم 2) موقعة و مصــادق عليهــا مــن طــرف الســلطات المختصة(في حالة تعــذر إتمتـام عميلـة الشـراء أو البنـاء)؛

◄بالنســبة للمنخرطـيـن المتوفرين على رقــم التأجــر PPR :التــزام، موقـع و مصـادق عليـه، يقـوم مقـام حوالـة ديـن مـن أجـل إرجـاع المسـاعدة الجزافيـة في حالـة عـدم إتـمام عملية اقتنـاء أو بناء السـكن (اسـتامرة رقـم 3)

◄ بطاقة أو شهادة الانخراط بالمؤسسة؛

◄بالنســبة للمنخرطـيـن النشــطين: الإدلاء ببيــان الالتــزام أو يتعــين الإدلاء بشهادة الأجرة لا تتجــاوز مــدة صلاحيتهــا 3 أشهر؛

◄بالنســبة للمنخرطــن المتقاعدين: يتعين الإدلاء بشهادة المعاش و بالتـزام توطينـه، لا تتجـاوز مـدة صلاحيتهـا 3 أشهر، مسلمين من طـرف الصنـدوق المغربي للتقاعد؛

◄تضـاف إلى هـذه الوثائـق، المسـتندات القانونيـة و الاسـتمارات التـي تطلبهـا هيـآت التمويـل.

ملاحظة: يتعين على المنخرط إرجاع مبلغ 40 ألف درهم للمؤسسة في حالة عدم إتمام عملية الشراء أو البناء.

تمويل برنامج امتلاك عن طريق البنوك التشاركية الإسلامية من خلال منتوج المرابحة:

عنــد طلــب تمويــل تشــاركي «مرابحــة»، يســتفيد المنخــرط

مـن:

◄ أجل لسداد التمويل النكي يصل إلى 25 سنة ؛

◄ هامش ربح تفضيلي ؛

◄ مســاعدة ماليــة جزافيــة، قدرهــا 40 ألف درهــم، بغض النظر عن مبلغ التمويل.

ملحوظة: تقتـصر آليـة »مرابحـة« حاليـا عـى تمويـل عملية الـشراء فقط،(سـكن أو بقعـة أرضيـة) حيـث لا يمكن استعمالها لبناء سكن.

مثال توضيحي للتمويل عن طريق البنوك التشاركية:

الوثائق المطلوبة لأخذ قرض امتلاك عن طريق البنوك التشاركية:

◄ شــهادة التصريح بعــدم الملكية (اســتامرة رقــم 1 ) موقعــة و مصادق عليها من طرف السلطات المختصة ؛

◄ بطاقة أو شهادة الانخراط بالمؤسسة؛

◄ بالنســبة للمنخرطــن النشــطين: يتعــين الإدلاء ببيــان الالتــزام أو بشــهادة الأجــرة الشــهرية، لا تتجــاوز مــدة صلاحيتهــا 3 أشــهر؛

◄ بالنســبة للمنخرطــن المتقاعديــن: يتعـيـن الإدلاء بشــهادة المعــاش و بالتـزام توطينـه، لا تتجـاوز مـدة صلاحيتهـا 3 أشـهر، مسلمتين مـن طـرف الصنـدوق المغربي للتقاعـد؛

◄ تضـاف إلى هـذه الوثائـق، المسـتندات القانونيـة و الاسـتمارات التـي تطلبهـا هيـآت التمويل.

رابط الحصول على الاستمارات⇐ Imtilak FM6

•موضوع مهم:

البنوك الشريكة لمؤسسة محمد السادس للتربية والتكوين